ما المقصود بسعر التعادل ؟، كثيرًا ما نسمع بمصطلح سعر التعادل في علم المحاسبة، أو الإدارة، وتكمن أهمية معرفته في الوصول إلى مقدار التكاليف الثابتة والمتغيرة أيضًا، والحد من نسبة الخسارة، ومعرفة الأرباح المُحتملة، خشية حدوث خسارة، لذلك ينبغي على الشركة أو المؤسسة بالتخطيط الجيد لزيادة الإنتاج، بهدف الوصول إلى نقطة التعادل التي تتساوى فيها الحالتين، فما المقصود بسعر التعادل.

ما هو سعر التعادل

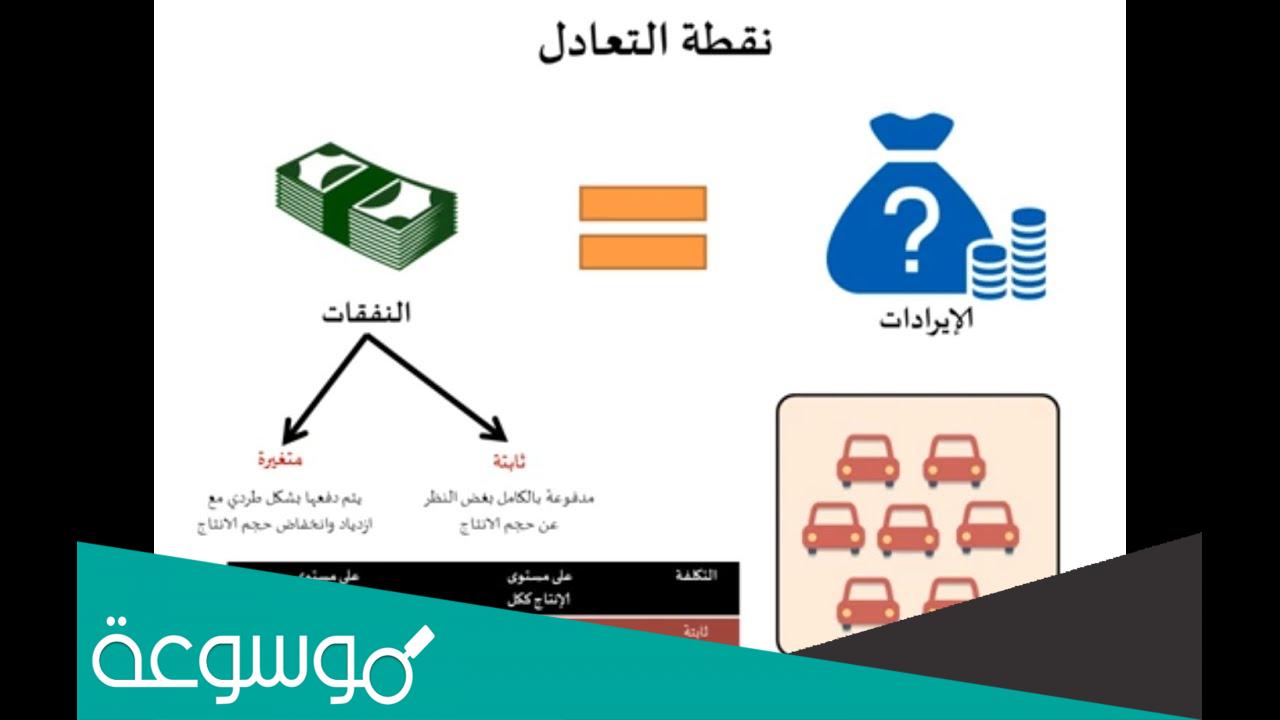

إن سعر التعادل يشير إلى اللحظة التي تتعادل فيها الإيرادات مع المصروفات، وذلك يُشير إلى عدم وجود أرباح، أو خسارة، وعند زيادة حجم الإنتاج الذي تم بيعه عن هذه النقطة ذلك يشير إلى تحقيق أرباح المؤسسة ، ولكن عند قلة حجم الإنتاج عن المعادلة يدل على وجود خسائر طائلة في المنشأة مما يؤدي إلى عجزها عن تغطية التكاليف، ويظهر دور سعر التعادل جليًا في تحقيق أكبر قدر ممكن من الأرباح.

تحليل التعادل بطريقة الرسم البياني

هُناك العديد من الطرق التي يمكن من خلالها تحليل التعادل، ولعلّ أبرزها طريقة الرسم البياني، علمًا بأنّ نقطة التعادل تلم التي تتساوى فيها المبيعات الكلية، وقد جاءت طريقة التحليل بالرسم البياني على الشكل الآتي:

- المبيعات = التكاليف الثانية + التكاليف المتغيرة.

ما هي معادلة التعادل

تمت الإشارة سابقًا إلى أن حساب التعادل يتم من خلال طرق عدة منها المعادلات، إذ أن التعادل يدل على التساوي بين الطرفين، وفيما يلي معادلة التعادل:

- المبيعات = التكاليف الثابتة + التكاليف المتغيرة

- كما أن عدد الوحدات المباعة × سعر بيع الوحدة= التكاليف الثابتة

- أي أن نقطة التعادل= (التكاليف الثابتة)/(سعر بيع الوحدة – التكلفة المتغيرة للوحدة).

تحليل نقطة التعادل في اتخاذ القرار

من الجدير بالذكر أن الغاية من إنشاء المؤسسة أو المنشأة هي الربح، والذي يرتبط ارتباطًا وثيقًا بمدى نجاحها، بالاعتماد على كمية الموارد المتاحة، وفي ضوء ذلك تم استخدام أدوات التحليل كونها تسهم في اتخاذ القرار المالي الصحيح، حيثُ تمتاز تلم الأدوات بأنها أكثر دقة، ولعلّ أبرزها استعمال نقطة التعادل التي تتسم بالنتائج الدقيقة، من أجل نجاح العمل وتقدير حجم الإنتاج والربح.

إن نقطة التعادل أحد مفاهيم علم الاقتصاد، حيثُ تتولى إدارة المؤسسة أو الشركة مسؤولية تحديد كمية الإنتاج أو كمية المبيعات اللازم بيعها بهدف تحقيق الأرباح، وفي ضوء ذلك تلجأ إلى استخدام نقطة التعادل التي يمكن الحصول عليها من خلال الرسم البياني أو المعادلات المحاسبية، وقد تمّ توضيح ذلك أعلاه.